חיסכון לגמלאות עם מספר יתרונות

למה בעצם?

בינואר 2008 פורסם תיקון 3 לפקודת מס הכנסה ,שהפך את קופת הגמל למכשיר לחיסכון פנסיוני ובכך עיקר את כלל היתרונות שהיו גלומים בה (פטור ממס רווח הון, אפשרות משיכה לאחר 15 שנות חיסכון וכו'..). בכך קטנו בצורה משמעותית ההפקדות לחסכונות לטווח הבינוני. בתחילת 2012 נכנס לתוקפו חוזר מס הכנסה מס' 2/2013 (תיקון 190), שמטרתו העיקרית לעודד את בני הגיל השלישי לחסוך ולהנות ממספר יתרונות בולטים .

איך?

תיקון 190, בא לעודד את בני הגיל השלישי לבצע הפקדה חד פעמית של כסף לקופת גמל (אין הגבלה לכמות הפעמיים) ולהנות ממספר יתרונות:

- שמירה על נזילות מלאה של הכספים המופקדים.

- תשלום מס מופחת על הרווחים (15% נומינאלי).

- אפשרות להוון קצבה בפטור ממס.

- משיכת הכספים בצורה פשוטה ונוחה.

- אפשרות להוריש את הכסף.

מי יכול להפקיד?

בעצם כולם, אך לשתי אוכלוסיות ספציפיות שווה לשקול באופן שיטיב איתם:

- בני 60 ומעלה הזכאים לפנסיה מינימלית של כ- 4500 ₪.

- לאנשים ללא חיסכון פנסיוני – עצם ההפקדה כסכום חד פעמי לקופת הגמל והפיכתו לקצבה יאפשר פטור ממס.

אילו אלטרנטיבות השקעה קיימות?

תיקון 190 מאפשר לנהל את ההשקעה תוך פיזור סיכונים על פני מסלולי השקעה מגוונים ובהתאם למאפיינים אישיים. חתך ההשקעות יכול להיות בארץ ו/או בחו"ל.

החוסך יכול לבחור לנהל את השקעותיו באמצעות 2 דרכים:

- קופת גמל בבית השקעות או חברת ביטוח – ניתן לבחור מסלול השקעה וחברה מנהלת ולהשקיע את הכספים בקופת הגמל לפי הגדרת הצרכים האישיים של כל אדם.

- קופת גמל בניהול אישי (IRA) – ניתן לבנות תיק השקעות מנוהל בבנק או/ו בבית השקעות וליהנות מכל היתרונות בניהול תיק השקעות אישי.

יתרונות להפקדה באמצעות תיקון 190:

- הטבות מס:

משיכה הונית – מס מופחת של 15% על הרווח הנומיניאלי.

משיכה כקצבה – פטור מלא ממס רווחי הון.

מעבר בין מסלולי השקעה אינו נחשב אירוע מס, כמו גם מעבר בין קופות גמל - מסלולי השקעה – קיימים מספר גדול של מסלולי השקעה כולל אפיק השקעה בנכסים מניבים לא סחירים לדוגמא: נדל"ן, תשתיות וכו'..

- עלויות – דמי ניהול מצבירה בלבד. אין עמלות קניה ומכירה.

- הלוואה – ניתן לקבל הלוואה בתנאים אטרקטיביים (P-0.5%).

- העברת כספים וירושה – ניתן להגדיר מוטבים אשר יקבלו את הכספים בעת פטירה. אופן משיכת הכספים וגיל העמית בעת פטירה, ישפיעו על האפשריות שיהיו בידי המוטבים:

עד גיל 75 – משיכה הונית בפטור ממס על הרווחים שהצטברו בקופה.

אחרי גיל 75 – משיכה הונית במס מופחת (15%) או כקצבה בפטור ממס רווח הון.

חסרונות להפקדה באמצעות תיקון 190:

- הכספים סגורים עד גיל 60, עם הוכחה לקבלת קצבה (לפחות 3 קצבאות), לצורך משיכה.

- רק במידה ולעמית ישנה קצבה מזערית (4418 ₪ – נכון לשנת 2018), תוכל להתבצע משיכה הונית.

- חלק מהכסף (34452 ₪ – סכום מקסימלי המזכה בהטבת מס – נכון לשנת 2018), ניתן למשיכה רק לאחר אישור מרשויות המס ובכפוף לטופס 161ד', בעת פרישה.

כמה ניתן להפקיד באמצעות תיקון 190?

מאחר ומדובר בכספים חופשיים, אין הגבלה לסכום ההפקדה אותו תרצו לחסוך, כמו כן אין הגבלה למספר הפעמיים לביצוע הפקדה. לאחר ביצוע הפקדה, תנפיק קופת הגמל אישור מס לפי החלוקה הבאה:

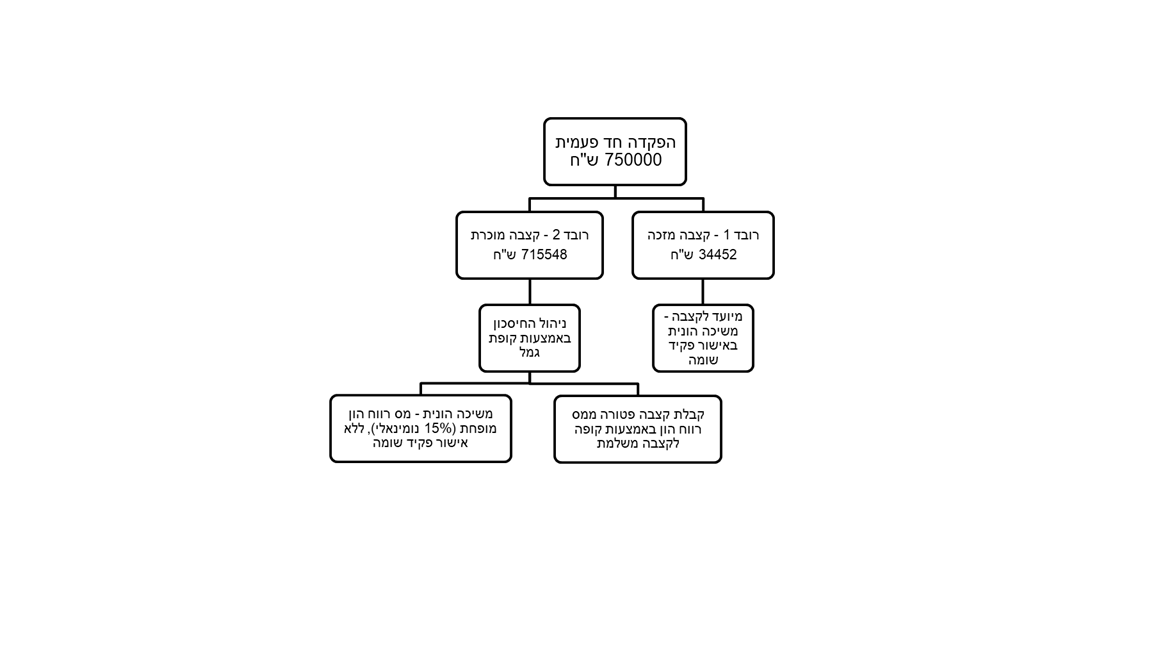

- עד 34452 ₪ – *קצבה מזכה (תלוי באישור פקיד שומה).

- על הסכום העודף מעל 34452 ₪ – *קצבה מוכרת (פטור ממס הכנסה).

דוגמא: חוסך בן 65 מעוניין בהפקדה של 750000 ₪, לזכותו קצבה מזערית של 4418 ₪

(להגדלה יש ללחוץ על התמונה)

*קצבה מוכרת – כל אותם כספים שנצברו בקופת גמל לקצבה שעליהם שולם מס בעת ההפקדה או/ו לא ניתן בגינם ניכוי או זיכוי, או עבור כספים שהופקדו לקופת גמל להשקעה ע"י החוסך ועבורו. כל זאת בהתאם לסעיף 9א' לפקודת מס הכנסה.

*קצבה מזכה – קצבה מאת מעביד או קופת גמל, לרבות קצבת אובדן כושר עבודה, ולמעט קצבת שאירים, על פי סעיף 9(6ו) לפקודה. הקצבה מוגבלת בתקרה מסויימת המתעדכנת מדי שנה.

הכותב הינו, סוכן ביטוח בעל זיקה למוצרים אותם הוא משווק

אין לראות בכתוב המלצה או הנחיה לניהול חיסכון באמצעות אפיק כזה או אחר.

הקורא מודע ולוקח על עצמו כל אחריות לגבי ביצוע השקעותיו.

כתוב מצויין ,ברור ורהוט.

מאמר מעניין מאד.

הרבה תודה.

תודה רבה, איזה כיף לקרוא.